La retraite financée par les cryptomonnaies devient une réalité ! Trump propulse l’ensemble des Américains sur la scène du pari financier

Le 7 août 2025, un événement discret mais majeur s’est déroulé, appelé à laisser une empreinte profonde dans l’histoire financière des États-Unis.

Donald Trump a promulgué un décret qui autorise désormais les comptes d’épargne retraite 401(k) à investir formellement dans des « actifs alternatifs » : cryptomonnaies, capital-investissement et immobilier. Cet élargissement intègre officiellement à la sphère des plans de retraite américains—près de 9 000 milliards de dollars—une catégorie d’actifs longtemps considérée comme marginale par la finance traditionnelle.

Ce tournant est bien plus qu’un changement réglementaire : il pourrait constituer le point de bascule qui propulsera définitivement les actifs numériques au cœur du système financier.

De la périphérie à la place centrale : pouvoir d’un décret présidentiel

Depuis des décennies, le dispositif 401(k)—couvrant plus de 90 millions de salariés américains—se limitait presque exclusivement aux actifs traditionnels : actions, obligations, et fonds indiciels, notamment les ETF S&P 500. Les actifs alternatifs, notamment les cryptomonnaies, ont pris de l’importance sur les marchés, mais restaient inaccessibles aux portefeuilles de retraite, les autorités ayant toujours adopté une approche prudente ou hostile.

L’année 2025 marque un changement de cap. Washington ouvre la porte aux actifs numériques, et l’administration Trump, fer de lance de la déréglementation, place les crypto-actifs au premier plan des bénéficiaires.

Le décret présidentiel charge le Département du Travail de revoir les textes de l’Employee Retirement Income Security Act (ERISA), facilitant l’intégration des actifs numériques et placements privés dans les plans 401(k), tout en laissant aux régulateurs la latitude d’affiner les règles.

Comme le souligne le Financial Times, les liens étroits entre Trump et l’industrie crypto ont pesé lourd : « Si seul le private equity avait été inclus, le décret n’aurait pas été adopté — la crypto fut le facteur décisif. »

Quelle part ? Quel montant ?

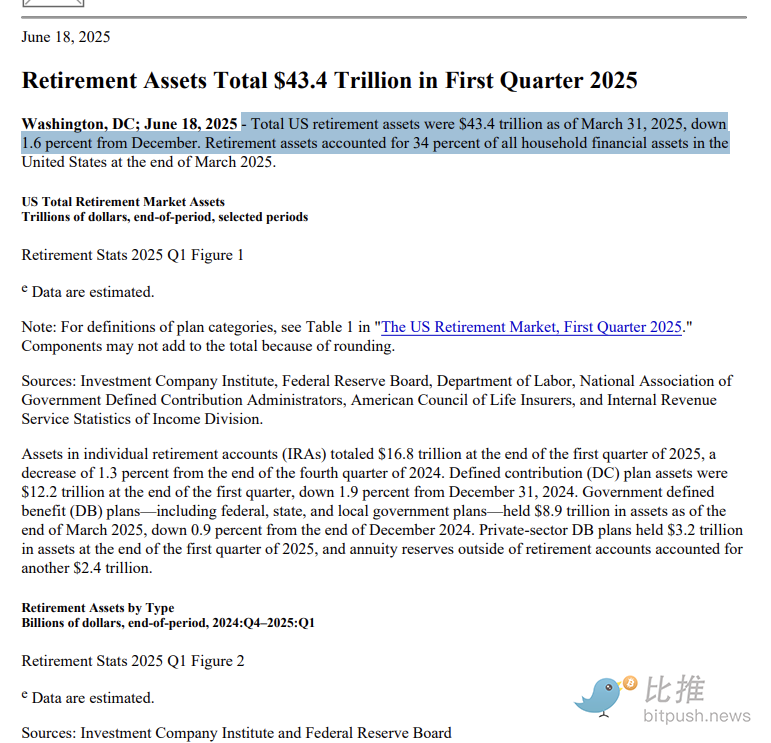

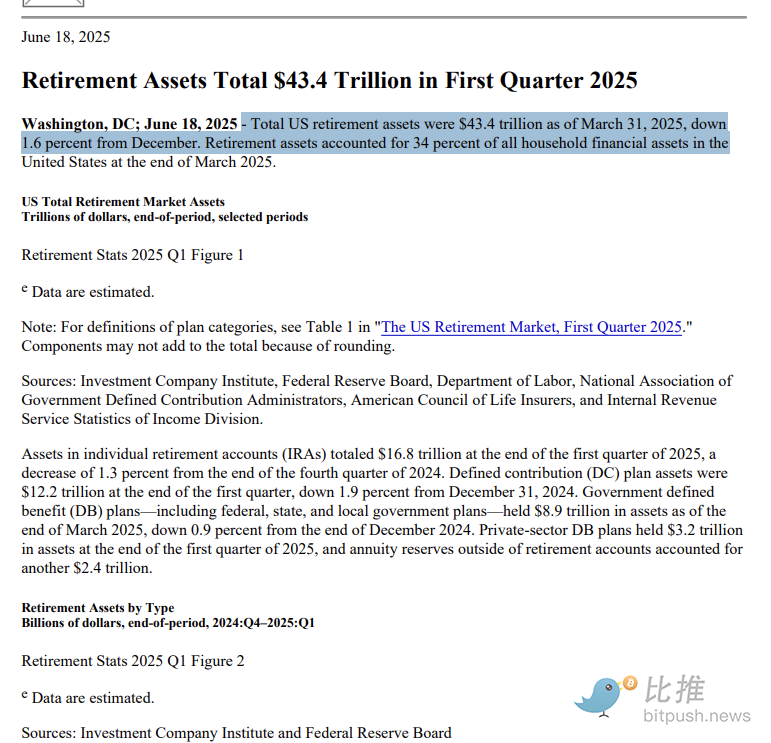

Les chiffres parlent d’eux-mêmes : le marché des 401(k) américains est colossal. Fin mars 2025, les plans 401(k) sponsorisés par les employeurs détenaient environ 8 700 milliards de dollars, tandis que l’ensemble du secteur retraite américain (401(k), IRA et autres produits) frôlait les 43 400 milliards de dollars.

Combien pourrait réellement se tourner vers la crypto ? Impossible de l’affirmer précisément.

Tom Dunleavy, Venture Director chez Varys Capital, avance une projection :

« Si chaque Américain consacrait 1 % de son 401(k) à la cryptomonnaie, cela représenterait un flux potentiel de 120 milliards de dollars vers le marché crypto. Avec 3 %, ce serait 360 milliards ; avec 5 %, jusqu’à 600 milliards. »

Ce scénario offrirait une source de capitaux stable sur le long terme : la plupart des salariés américains versent automatiquement, tous les quinze jours, une partie de leur salaire sur leur 401(k). L’ajout des actifs numériques dans les portefeuilles engendrerait ainsi des flux d’achat réguliers et passifs.

Pour un marché encore fortement volatil, ces capitaux vont au-delà du simple investissement : ils apportent un véritable ancrage du sentiment. « Cela permettra au Bitcoin et à l’Ethereum de bénéficier de zones de stabilité accrue », estime Dunleavy.

Ryan Rasmussen, Head of Research chez Bitwise, renchérit :

« À court terme, ce décret signale clairement au marché : les crypto-actifs quittent la marge pour accéder à l’acceptation institutionnelle. »

Les ETF : un pont idéal

Outre l’intégration directe dans les comptes 401(k), les ETF crypto constituent aujourd’hui la principale porte d’entrée pour ces nouveaux actifs.

À la mi-2025, les ETF sur le bitcoin et l’ethereum affichaient déjà plus de 13 milliards de dollars de flux nets, et l’iShares Bitcoin Trust (IBIT) de BlackRock ainsi que l’ETF Ethereum (ETHV) de VanEck enregistraient des rendements annuels respectifs de 20 % et 11 %.

Les ETF présentent plusieurs atouts majeurs :

- Pas de nécessité de portefeuille crypto ;

- Pas d’utilisation d’échanges décentralisés ;

- Émis par des gestionnaires d’actifs réglementés ;

- Intégration facile avec des actifs classiques dans des portefeuilles diversifiés.

À l’instar de l’ETF GLD sur l’or, bien plus accessible que l’achat physique, les ETF sont appelés à devenir la voie privilégiée pour l’exposition à la crypto dans les plans retraite.

Quel délai avant application ?

Le décret présidentiel constitue une orientation forte, mais il subsiste un écart significatif entre la législation et la réalité d’une crypto inscrite dans votre compte retraite. L’ajout de crypto dans les plans 401(k) se situe à l’interface de la volonté politique et de la faisabilité opérationnelle.

Trois grands axes de complexité sont à prendre en compte :

Obstacles réglementaires

Ce décret fixe le cap mais n’induit pas de changement immédiat. Il invite le Département du Travail (DoL), la Securities and Exchange Commission (SEC) et autres agences à repenser et rénover le cadre réglementaire en vigueur.

Comme le rappelle CNBC, la gestion des plans 401(k) est encadrée par l’ERISA, qui impose aux gestionnaires le respect de la « règle du gestionnaire prudent » pour sécuriser au maximum les participants. Or, la forte volatilité, l’illiquidité et l’opacité de la valorisation des actifs crypto rendent difficile leur validation comme investissement prudent. En 2022, après le lancement par Fidelity d’une option bitcoin pour les 401(k), le Département du Travail a exprimé ses réserves et renforcé la surveillance. Malgré le tournant politique de 2025, la réglementation précise reste à définir, et les fournisseurs de plans s’exposent à des risques juridiques et réglementaires s’ils agissent trop vite.

Inquiétudes des fournisseurs : éviter de devenir le « bouc émissaire »

La plupart des plans 401(k) sont copilotés par les employeurs et des prestataires externes comme Vanguard, Fidelity, et Empower. Aujourd’hui, les grandes plateformes se montrent extrêmement prudentes vis-à-vis de l’offre crypto.

Les raisons sont multiples :

- Risque juridique élevé : les gestionnaires et employeurs pourraient être poursuivis pour manquement à leur devoir fiduciaire en cas de pertes ;

- Faible niveau de connaissance des participants : la majorité ne maîtrise pas l’univers crypto et pourrait mal évaluer les risques ;

- Coûts d’intégration technique importants : l’ajout d’une nouvelle classe d’actifs implique des adaptations lourdes des systèmes de gestion des risques, du reporting et des processus de connaissance du client (KYC).

En conséquence, même si les textes l’autorisent, l’allocation en crypto reposera d’abord sur les « fenêtres de courtage autogérées » (Self-Directed Brokerage Windows), une fonctionnalité réservée à certaines grandes entreprises et exploitée par une minorité d’employés avertis. Pour la majorité, les ETF bitcoin et ethereum au comptant régulés sont les véhicules les plus adaptés, du fait de leur maturité et de leur supervision par les autorités.

L’incertitude du marché crypto : la grande inconnue

Malgré l’assouplissement réglementaire et l’élan politique, la capacité du marché crypto à absorber durablement ces flux reste incertaine.

- Bitcoin et Ethereum ont fortement rebondi cette année, mais affichent toujours une volatilité journalière supérieure à 30 % ;

- Les ETF à effet de levier et les produits dérivés sur chaîne prolifèrent, ce qui accroît les risques pour les investisseurs particuliers ;

- La crise FTX et les défaillances de plateformes continuent de peser sur la confiance, qui se reconstruit lentement ;

- Aux yeux de nombreux régulateurs, la crypto demeure imprévisible et dépourvue de rendement stable.

Comme l’a déclaré Sal Gilbertie, Président de Teucrium Trading sur ETF Edge (CNBC) : « Les ETF crypto à effet de levier sont des produits agressifs—impropres aux portefeuilles de retraite ; ils sont faits pour le trading intraday. »

Seize ans : des marges au centre

Il aura fallu seize ans entre le premier Bitcoin miné par Satoshi Nakamoto en 2009 et l’inclusion du Bitcoin dans le système américain de retraite en 2025.

Ce passage de la marge au cœur du système n’est pas fortuit. Il résulte du croisement entre enjeux politiques, consensus des investisseurs, dynamiques de marché et progrès technologiques.

Il est établi que la famille Trump et son cercle rapproché possèdent d’importants intérêts dans la crypto. Les déclarations publiques révèlent plusieurs milliards de dollars investis dans la crypto et des sociétés liées. L’envolée de la crypto, de la finance marginale à l’adoption massive, reflète à la fois un bouleversement réglementaire et une redéfinition du rapport entre pouvoir et capital.

Désormais, l’intégration des cryptomonnaies dans les plans 401(k) change profondément leur posture : elles ne se limitent plus à des actifs spéculatifs et deviennent un pilier structurel de la finance américaine. Cette mutation ne fait cependant que commencer. La crypto pourra-t-elle s’imposer durablement comme pilier de l’investissement retraite ? Elle devra d’abord surmonter les épreuves de la volatilité, du cadre réglementaire et de la création de valeur sur le long terme. Au fond, cette expérience dépasse la logique de rendement : elle est susceptible de redéfinir l’architecture même de la finance de demain.

Avertissement :

- Cet article est republié depuis [bitpush], avec les droits d’auteur attribués à l’auteur original [bitpush]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande selon la procédure établie.

- Avertissement : les points de vue exprimés dans cet article n’engagent que son auteur et ne constituent en aucun cas un conseil d’investissement.

- Les versions de cet article dans d’autres langues ont été traduites par l’équipe Gate Learn et ne peuvent être copiées, diffusées ou plagiées sans mentionner Gate.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)